Напряженность на финансовых рынках сохраняется, в центре внимания остается долговой кризис в Европе. Заказы в японском машиностроении выросли на 11%, настроения потребителей тоже улучшились, но индекс экономических обозревателей снизился, а банковское кредитование сохраняет негативную динамику. Сальдо торгового баланса снизилось до $14.5 млрд., в основном за счет роста импорта нефти. Инфляция в Китае замедлилась до 6.1%, цены на продукты питания за год выросли на 13.4%, темпы роста производственных цен в сентябре замедлились до 6.5% против 7.3% месяцем ранее. Объем банковского кредитования в сентябре вырос на 0.47 трлн. юаней, или $74 млрд. Давление на Китай продолжало усиливаться, на неделе американский Сенат принял закон, который позволят устанавливать пошлины на китайские товары, но республиканцы обещают заблокировать закон в Палате представителей, Китай отреагировал на закон достаточно жестко. Японская валюта на этом фоне была под небольшим давлением, но пока ситуация здесь стабильна.

На рынке труда Великобритании тенденции остаются негативным, безработица в августе выросла до 8.1%, количество заявок на пособие по безработице выросло ещё на 17.5 тыс. и достигло нового исторического максимума. Британская промышленность в августе оставалась слабой, объемы производства выросли на 0.2%, после падения в июле 0.4%. Экономическая ситуация продолжает ухудшаться, но пока не так сильно, как этого ждали. Fitch снизило рейтинг RBS до "А" с "А+", а рейтинг Lloyds - до "А" с "АA-". Дальнейшее ухудшение ситуации в банковском секторе может негативно сказаться на бюджетных перспективах, потому как риски фактически могут быть переложены на правительство. Общая коррекция доллара поддержала английскую валюту, но на фоне мягкой монетарной политики сохраняются риски возврата к негативным тенденциям.

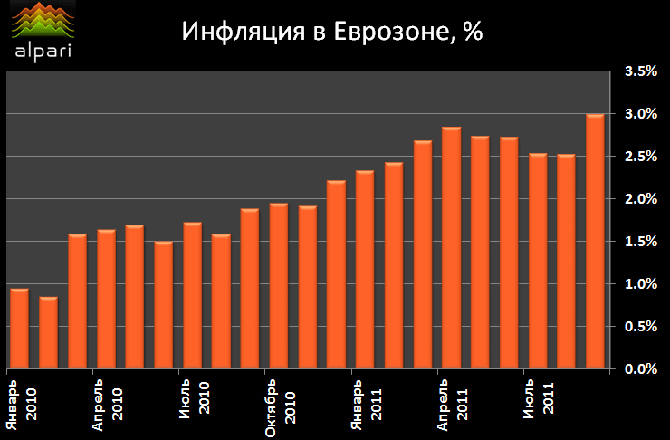

Еврозона остается в эпицентре долгового кризиса, хотя экономическая отчетность была относительно неплохой. Торговый баланс Германии в августе вырос до €13.8 млрд., Еврозона зафиксировала небольшой дефицит торговли на уровне €1 млрд. Европейская промышленность в августе достаточно неожиданно зафиксировала рост на 1.2%, годовой прирост производства составил 5.3%. Годовой прирост потребительских цен составил 3.0%, что стало максимумом с октября 2008 года, в ЕС годовой прирост цен достиг 3.3%,

Инфляционные процессы пока не закрепились, но усиление инфляционного давления в секторах конечной продукции дает достаточно опасные сигналы и не позволит ЕЦБ проводить агрессивную политику монетарного смягчения. "Тройка" МВФ/ЕЦБ/ЕС все же проинспектировала Грецию, хотя условия не выполнены, но инспекторы нашли прогресс и обещают выдать грекам очередной транш помощи. Словакия все же проголосовала за расширение стабфонда, что улучшило настроения. Европейская валюта на неделе пользовалась очень хорошим спросом, на фоне поддержки со стороны Китая и надежд на стабилизацию ситуацию, если надежды не оправдаются, не исключена новая волна распродаж.

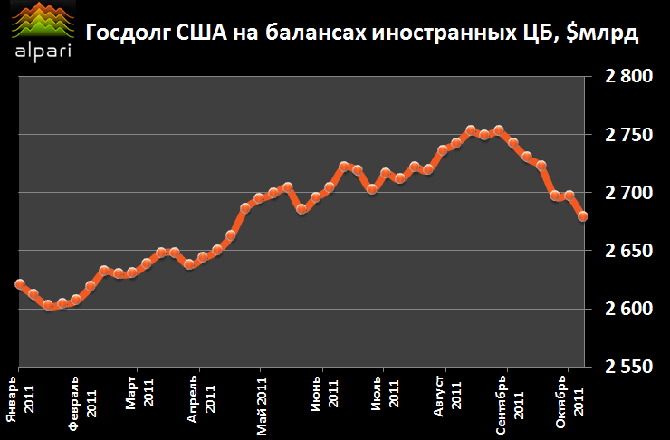

Экономическая отчетность из США выходила нейтрально. Сальдо торгового баланса в августе не изменилось, заявки на пособия по безработице тоже держатся вблизи 400 тыс., зато хорошо вышли розничные продажи - рост составил 1.1%. В сентябре продолжали расти импортные цены, годовой прирост ускорился до 13.4%. Дефицит бюджета в сентябре был на 86.6% выше уровня сентября прошлого года и составил $64.6 млрд. - это худшее за историю значение в истории для этого месяца. Дефицит бюджет за финансовый год достиг $1.299 трлн. Иностранные Центробанки продолжили сбрасывать гособлигации США, этот процесс продолжается уже полтора месяца и всего портфель был сокращен на $73.5 млрд. - рекордное сокращение за всю историю, на таком фоне ставки растут.

Протоколы ФРС показали очень сильное внутреннее противостояние и неуверенность в дальнейших действия. Давление на Китай, видимо, заставляет власти Поднебесной сокращать покупки американских активов и диверсифицировать резервы, что могло стать одной из причин роста ставок на гособлигации в последние недели. Вторая причина - это отрицательные реальные ставки, инфляция достигла 3.8%, а доходность гособлигаций опускалась ниже 2.0%, такие доходности вряд ли способны устроить инвесторов, которые пытаются найти альтернативные активы. Давление на американский рынок госдолга оказывали и действия Центробанков развивающихся стран, которые вынуждены были продавать американские активы для проведения интервенций и сдерживания падения своих валют в сентябре. Сумма факторов спровоцировала резкую коррекцию доллара на неделе, американская валюта подошла к сильным поддержкам, но пока удержалась в рамках восходящего тренда. Прошедшая встреча министров финансов Большой Двадцатки закончилась очередными заявлениями о бюджетной дисциплине и пожеланиями стабильности, но пока не видно, как они эти пожелания намерены выполнять, тем более на фоне массовых протестов, которые все более активно расширяются в развитых странах, порождая дополнительную нестабильность.

Аналитический отдел Альпари