Напряженность на финансовых рынках сохраняется, в центре внимания остается долговой

кризис в Европе. В Азиатском регионе основное внимание было приковано к экономической отчетности из Китая: производство за год выросло на 13.8%, розничные продажи прибавили за год 17.7%. Несмотря на это, рост экономики в третьем квартале продолжал замедляться, за последний год китайский ВВП вырос на 9.1% - это минимальный рост за последние два года. В Японии пересмотрели с понижением данные по росту производства, пока так и не удается восстановить потери от землетрясения, отчасти по вине слишком дорогой йены, что заставляет компании отказываться от наращивания производства в Японии и переносить его в другие страны. В этой ситуации власти Японии объявили очередную программу поддержки компаний на фоне дорогой валюты, ранее власти заявляли о возможности возобновления интервенций в объемах до $600 млрд. Пока, правда, на активное вмешательство японские власти не решаются, и йена показала новые максимумы против доллара.

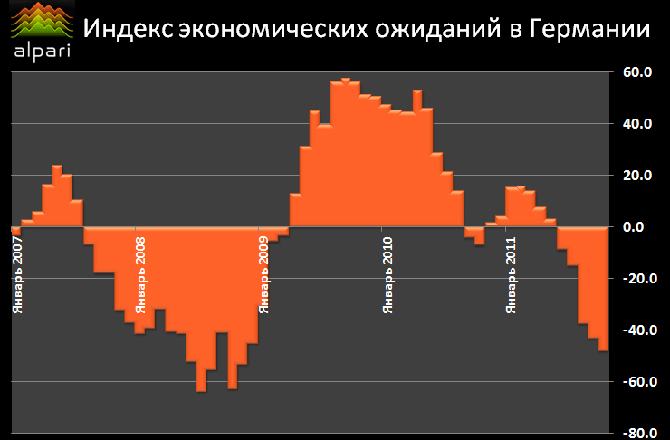

Основные события по-прежнему происходили в Еврозоне, хотя ситуация характеризовалась скорее обещаниями и разговорами, а не реальными действиями. Прогнозы правительства по росту немецкой экономики в 2012 году понижены с 1.8% до 1.0%. Индексы активности и ожиданий в Германии подтверждают негативные тенденции

Производственные цены в Германии выросли за год на 5.5%. "Тройка" ЕС/ЕЦБ/МВФ зафиксировала тот факт, что Греция не выполнила своих обязательств, но все же рекомендовала выдать грекам новый транш помощи в обмен на ещё более жесткие программы экономии. План был принят, несмотря на массовые демонстрации, впрочем, протестные акции проходили по всей Европе. Франция и Бельгия заявляли о желании подключить ЕЦБ к финансированию стабфонда, но жестко против выступает Германия и сам ЕЦБ. Продолжали давить рейтинговые агентства: Moody's понизило рейтинг Испании и указало на риски понижения рейтинга Франции, S&P понизило рейтинг Словении и заявило о рисках понижения рейтингов Франции, Испании, Италии, Ирландии и Португалии. В ответ из ЕС раздались предложения о том, чтобы запретить публиковать рейтинги по проблемным странам. Ближе к завершению недели стало ясно, что никаких решений на саммите в воскресенье 23 октября принято быть не может, о чем заявили власти Германии, в итоге будет проведен ещё один саммит 26 октября, но не факт, что решения будут приняты на нем.

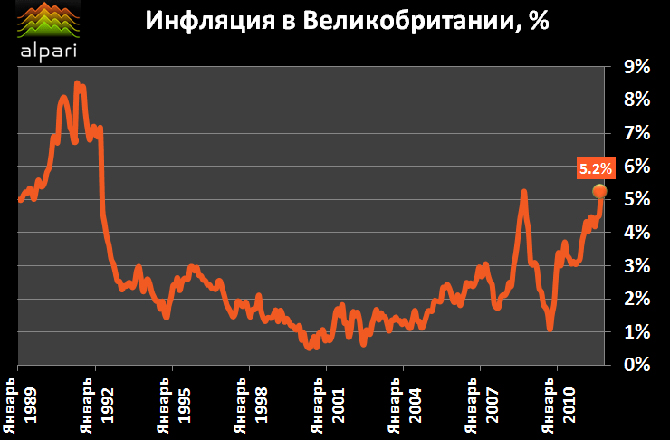

Британцы на неделе опубликовали данные по бюджету, в целом дефицит бюджета удалось стабилизировать. Розничные продажи в сентябре выросли на 0.6%, но данные за прошлые годы пересмотрели с существенным понижением. Одной из центральных тем был отчет по инфляции в сентябре, цены резко ускорились: за месяц они выросли на 0.6%, годовой прирост цен достиг 5.2%, что стало максимумом с 1992 года.

Розничные цены за год выросли на рекордные с 1991 года 5.6%. В это раз не выдержало уже и правительство, указав на то, что инфляция слишком высокая. Банк Англии снова убеждает всех, что в этот раз инфляция точно достигла пика и начнет снижаться. Фунт на фоне общей неопределенности все же смог развить рост, получая преимущество от продолжения кризиса в Европе.

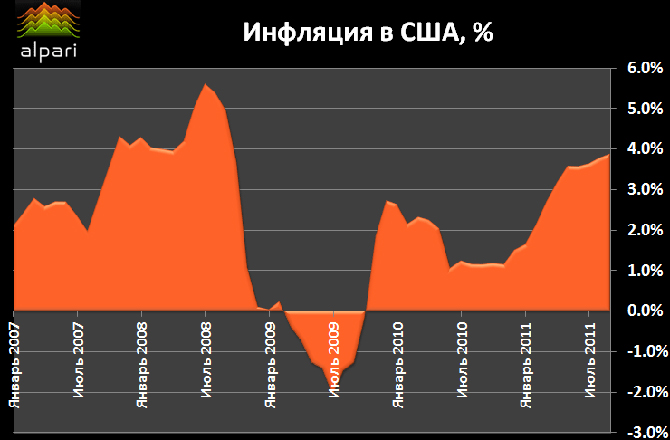

Экономическая отчетность из США выходила неоднозначно. "Бежевая книга" ФРС зафиксировала достаточно слабый рост экономики, индекс деловой активности ФРБ Нью-Йорка плох, зато резко вырос индекс ФРБ Филадельфии. Промышленное производство в сентябре выросло на 0.2%. Индекс рынка жилья от NAHB вырос, продажи на вторичном рынке жилья сократились на 3% за месяц. Закладки новых домов взлетели на 15% за месяц, но только за счет многосемейных домов, закладки односемейных домов выросли всего на 1.7%. Объем выданных разрешений на строительство сократился на 5% за месяц. Приток капитала в США за август активизировался: китайцы активно избавлялись от американских госдолгов, зато их активно скупали из Лондона, Цюриха, Токио и Карибских оффшоров. Показатели инфляции демонстрировали тоже неоднозначную динамику: производственные цены неожиданно подскочили в сентябре на 0.8%, а годовой прирост ускорился до 6.9%, потребительские цены выросли на 0.3% за месяц, годовой прирост составил 3.9% (максимум с сентября 2008 года).

CFTC приняла решение ограничить торговые операции с сырьевыми товарами, по 28 сырьевым товарам будет ограничено число открытых спекулятивных позиций. Глава ФРБ Чикаго Ч. Эванс заявил о том, что ФРС стоит присмотреться к более высокому уровню инфляции, член Совета управляющих ФРС Д.Тарулло заявил о поддержке новой программы выкупа ипотечных облигаций. Против активного монетарного стимулирования выступили глава ФРБ Ричмонда Д. Лэкер и глава ФРБ Далласа Р. Фишер. Рост склонности ФРС к новым программам накачки экономики деньгами, в этот раз через выкуп ипотечных бумаг, оказывал давление на доллар. Но, похоже, что монетарные власти не столько хотят дать стимулы экономике, сколько напряглись после массовой распродажи иностранными ЦБ госдолгов США, которая прошла в сентябре-первой половине октября и спровоцировала разворот ставок. За последнюю неделю иностранцы все же вернулись на рынок с покупками, но пока очень скромными. Действия ФРС могут оказать давление на доллар, а заявления уже оказали давление на американскую валюту в конце недели.

Аналитический отдел Альпари