Напряженность на финансовых рынках сохраняется. В Азиатском регионе внимание было приковано к экономической отчетности из Японии, которая разочаровывала: промышленное производство в сентябре неожиданно сократилось на 4%. Розничные продажи упали за год на 1.2%, продажи крупных торговых сетей упали за год на 3.6%, потребительские расходы сократились на 1.9% за год. Уровень безработицы снизился до 4.1%, но показатель совершенно не отражает ситуацию, занятость тоже сокращалась. Сентябрьские данные сигнализируют о резком ухудшении ситуации в японской экономике. Банк Японии все же не выдержал и уже в понедельник провел масштабную интервенцию, обвалив за несколько минут курс йены на 5%, перед этим Центробанк расширил объемы покупки активов ещё на ¥5 трлн. Власти Японии не смогли дождаться саммита G20, поэтому они могут подвергнуться критике со стороны Европы и США.

Британцы опубликовали уточненный отчет по текущему счету платежного баланса, показатель неплох - дефицит сократился £2 млрд. Плохими вышли данные по ипотечному кредитованию - количество одобренных заявок на ипотеку по данным Британской банковской Ассоциации сократилось до 33.1 тысяч. Заказы в промышленности упали, розничные продажи подросли. Крайне плохо вышли данные по потребительским настроениям, которые упали до минимального уровня с февраля 2009 года. Фунт на неделе продолжал восстанавливаться, но драйвером были не внутренние новости, а события в Еврозоне.

Ситуация в европейской экономике выглядит все мрачнее, в центре событий оставались события на долговом рынке. Деловая активность в производственном секторе Германии упала до 48.9, в Еврозоне показатель снизился до 47.3 - минимального уровня с лета 2009 года. Заказы в промышленности выросли за сентябрь на 1.9%, после падения месяцем ранее на 1.6%. Розничные продажи в Италии не изменились, потребительские расходы во Франции зафиксировали снижение на 0.5% за месяц. Инфляционное давление пока сохраняется, хотя есть признаки замедления роста цен. Продолжают ускоряться темпы роста денежной массы М3, за год она выросла на 3.1%, что может оказать ограничить возможности монетарного смягчения ЕЦБ. Все внимание было, конечно, приковано к саммиту ЕС, на котором должны были принять антикризисные решения. Обсуждения были крайне бурными, британского премьера попросили заткнуться в ответ на вопрос о том, сможет ли Италия решить свои проблемы Саркози и Меркель устроили клоунаду. Берлускони отомстил - представитель Италии Б. Смаги, видимо, останется в ЕЦБ, хотя должен был уступить место французу. Несмотря на кипевшие страсти, европейцы все же смогли принять рамочные антикризисные решения. Предполагается, что европейский стабфонд будет расширен до €1 трлн., но вклад стран в фонд не увеличатся, подобный эффект будет достигнут за счет увеличения кредитного плеча фонда. Второй важный момент - это решение о списании 50% долга Греции частными кредиторами, договоренность о "добровольном" списании сопровождалась угрозами того, что иначе придется списать все 100%, фарс этой добровольности всем понятен, такое решение фактически не будет событием для рынка CDS. Подобный расклад позволяет говорить о том, что теперь ставки по европейским суверенным долгам будут долго оставаться высокими. Стоит также учитывать тот простой момент, что около €50 млрд. должны будут списать греческие банки и фонды - это снижает эффект от программы. Европейская валюта на фоне принятых решений резко выросла, но этот рост будет носить краткосрочный характер, доходности гособлигаций снова растут.

Экономическая отчетность из США была лучше европейской. Настроения потребителей по данным Мичиганского университета в октябре выросли до максимума за три месяца - 60.9, но потребительское доверие по данным Conference Board рухнуло до минимальных уровней с апреля 2009 года.

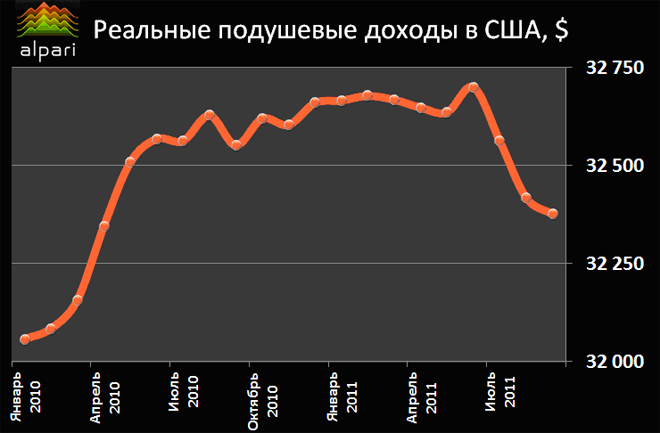

Заказы на товары длительного пользования за сентябрь снизились на 0.8%, стоимость рабочей силы 3 квартале растет вдвое медленнее инфляции. Цены на дома снижались, количество подписанных договоров на продажу - тоже. Продажи новых домов выросли в сентябре, но цены за последний год упали на 10.4%. ВВП за 3 квартал вырос на 0.6% к третьему кварталу прошлого года, рост составил 1.6%. Доходы американцев в сентябре выросли на скромные 0.1%, расходы выросли на 0.6%. Реальные располагаемые доходы упали до минимального уровня с апреля 2010 года.

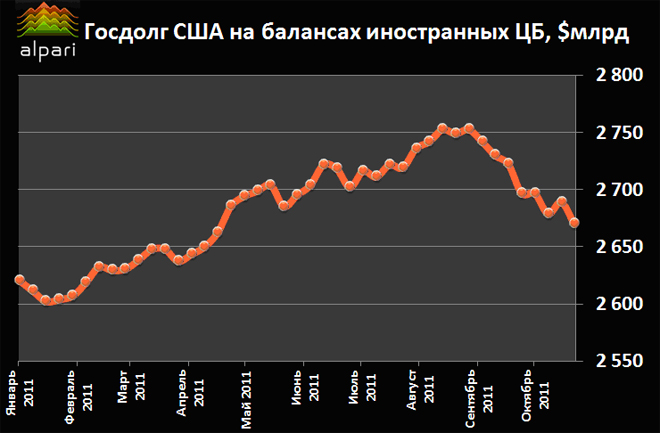

В итоге норма сбережений американцев упала до минимального уровня с декабря 2007 года и составила 3.6% от располагаемых доходов. На неделе снова продолжился процесс распродажи американских гособлигаций иностранными Центробанками, их портфель за неделю сократился на $19.1 млрд., за 8 недель было распродано бумаг на $82.5 млрд. - исторический рекорд.

В результате ставки по десятилетним гособлигациям США выдали максимальное значение с августа текущего года и закрыли неделю на уровне 2.34% годовых. Отчасти такая динамика обусловлена оптимизмом на фоне новостей из Европы, доллар резко снизился на неделе, пробив краткосрочные поддержки. Цены на ресурсы резко подскочили, что снова может повысить инфляционное давление.

Аналитический отдел Альпари