Неделя на рынках была крайне напряженной и началась с массированной интервенции банка Японии, в результате которой удалось снизить курс йены на 5%, но к закрытию недели часть потерь йена вернула. Деловая активность в японской промышленности немного подросла, но отчеты были неоднозначны. Закладки новых домов в Японии резко сократились, заработная плата стагнирует, за год она не изменилась. Банк Японии указал на возможность новых интервенций, но сломать тренд будет сложно. Заседание Резервного банка Австралии завершилось снижением ставки с 4.75% до 4.5%, впервые с 2009 года, причем цикл снижения ставок может продолжиться. Волна смягчения монетарной политики Центробанками постепенно нарастает.

В Британии сократилось количество одобренных заявок на ипотеку, продолжает сжиматься и денежная масса М4. Цены на дома по данным Nationwide выросли за октябрь на 0.4%, годовой прирост цен составил 0.8%. Деловая активность в промышленности резко упала в зону рецессии, в секторе услуг ситуация ухудшилась, но индекс пока держится выше 50. ВВП вырос за третий квартал на 0.5%, годовой рост также составил 0.5%. В целом отчет неплох за счет сектора услуг, но в четвертом квартале все ожидается куда хуже, рост по году может быть крайне слабым. Фунт резко вырос против евро, но снижался к доллару, британская валюта остается уязвимой.

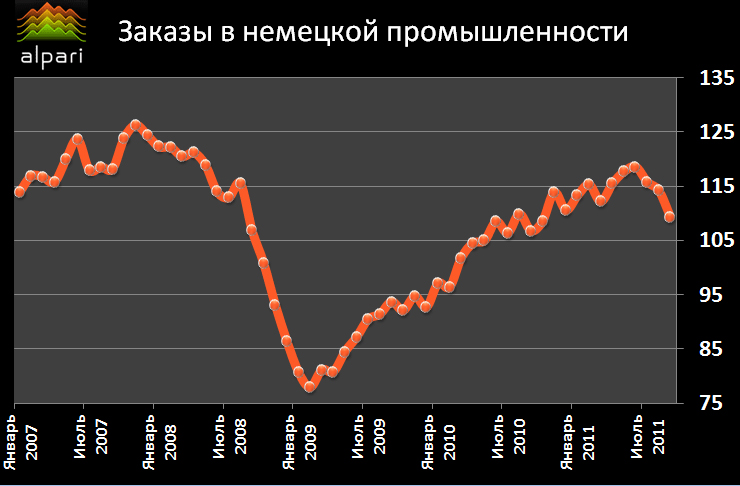

Европейский долговой кризис оставался в центре внимания. Экономические отчеты приходили крайне негативные, европейская экономика входит в рецессию. Индекс деловой активности в производственном секторе Еврозоны упал до 47.1, в секторе услуг ситуация еще хуже и индекс деловой активности упал до 46.4. Безработица в Еврозоне выросла до 10.2%, повторив рекорд 2010 года, в Испании новый рекорд на уровне 22.6%. Розничные продажи в Германии выросли на 0.4%, но заказы в промышленности за сентябрь обвалились на 4.3%.

Инфляция остается высокой, производственные цены за год прибавили 5.8%, потребительские цены выросли на 3.0%. Новый глава ЕЦБ Марио Драги начал крайне активно, сходу снизив ставки с 1.5% до 1.25%, указав на то, что политика Центробанка будет меняться. Учитывая риски рецессии, не исключено дальнейшее снижение ставок.

Звездой недели снова стала Греция, которая заявила о необходимости проведения референдума, в ответ европейские власти заявили, что это будет референдум о выходе страны из Еврозоны и заморозили очередной транш помощи. После таких событий политическая система Греции начала разваливаться, премьер, видимо, потеряет свое кресло. Немецкие экономисты заявили о необходимости выхода Греции из Еврозоны. Нарастали проблемы и в Италии, ставки по облигациям которой превысили 6% годовых, причем ЕЦБ грозит прекратить интервенции, что может вытолкнуть ставки ещё выше и спровоцировать бюджетный кризис. При этом в самой Италии не исключен новый политический кризис, оппозиция жестко настаивает на отставке Берлускони после того, как он решил допустить к контролю ситуации МВФ. Нестабильность в Греции и крайне неустойчивая ситуация в Италии провоцируют распродажи европейских активов и снижение доверия к европейскому долговому рынку. На этом фоне европейская валюта резко снизилась, но никакой явной тенденции пока не заметно, на рынках просто нет надежных ориентиров.

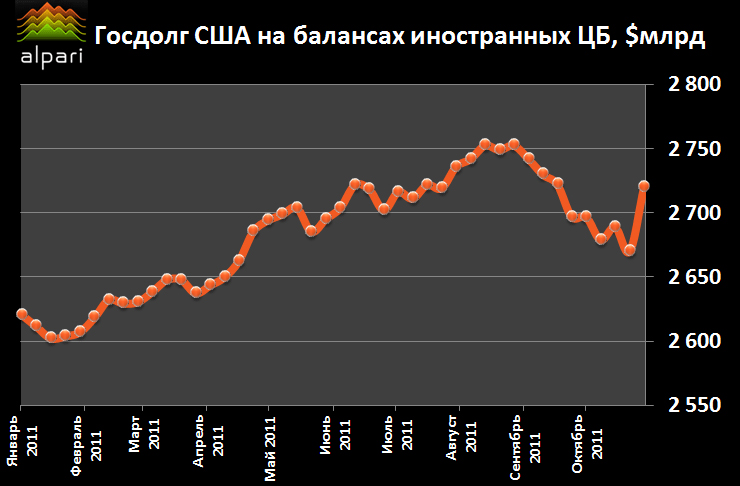

Экономическая отчетность в США выходила слабая, но все же лучше конкурентов в Японии и Европе. Деловая активность в секторе услуг практически не изменилась, в промышленности индексы снижались. Официальный отчет по занятости сильных сюрпризов не преподнес: количество занятых выросло на 80 тыс., уровень безработицы в октябре снизился с 9.1% до 9.0%. Доля занятых показала позитивную динамику и выросла до 58.4%. В целом достаточно ровный отчет, но о позитивных тенденциях он не говорит. Заседание ФРС по ставкам сильных сюрпризов тоже не принесло: ставки были оставлены неизменными, программы выкупа облигаций не пересматривались, но были резко понижены прогнозы по экономическому росту на текущий год. Американский Минфин планирует в ближайшие два квартала занять $846 млрд., но не вписывается в текущий лимит госдолга. Если республиканцы с демократами не договорятся, то в новый бюджетный кризис может произойти в конце текущего года. На фоне очередного греческого кризиса иностранные Центробанки резко нарастили свои покупки гособлигаций США, причем недельный объем вливаний был рекордным за всю историю и составил $50.5 млрд. - это говорит о том, что госдолг США продолжает восприниматься как безопасный актив. Саммит Большой Двадцатки в Каннах закончился новыми декларациями и обещаниями сотрудничества, но говорить о том, что на саммите были достигнуты какие-то действительно важные решения, не приходится. Доллар закрыл неделю резким ростом против всех валют, напряженность в Европе и снижение ставок, интервенции в Японии на фоне выжидательной позиции ФРС по ставкам будут оказывать поддержку американской валюте, но ситуация на рынках останется крайне нестабильной.

Аналитический отдел Альпари